Quando arriva la lettera di rinnovo molti tirano un sospiro di sollievo e firmano senza troppo pensare. Non è un atto banale di pigrizia. È spesso il risultato di meccanismi studiati per spingere allaccettazione automatica. Io ho visto troppe persone perdere tempo e soldi così. Qui racconto come funziona la mossa più sottile e perché dovresti rallentare, leggere e a volte dire no.

Perché il rinnovo sembra innocuo

Le comunicazioni di rinnovo sono confezionate in modo che sembrino proseguire una relazione già nota. Il linguaggio è confortevole. Il numero di telefono dellassicuratore è famigliare. La scadenza è scritta in grande. Tutto invita a confermare. Ma limportante non è ciò che vedi al primo sguardo. Limportante è ciò che non ti viene detto subito.

Il tempo come arma

Ricevere avvisi vicini alla scadenza riduce il tempo per confrontare offerte e per capire le variazioni. Non è solo una questione di prassi: è una strategia che abbassa la probabilità che tu cambi fornitore. Ho parlato con agenti che ammettono che inviare una seconda comunicazione pochi giorni prima della scadenza aumenta la retention. Non è illegale in molte giurisdizioni. È però una scorciatoia etica.

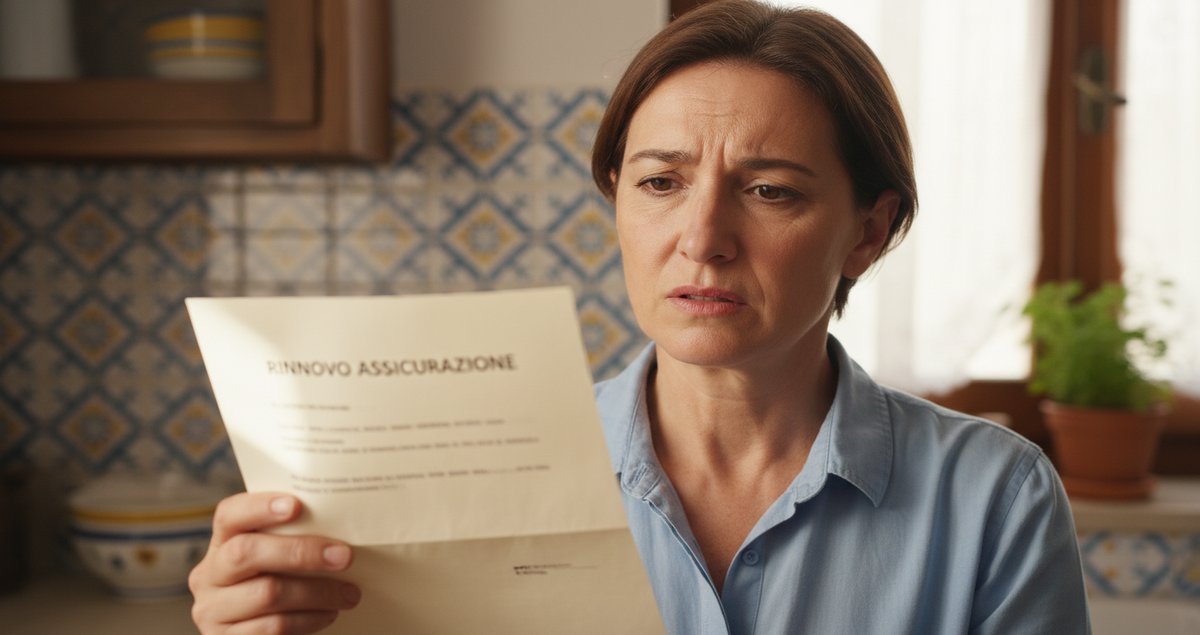

Cosa succede dentro il documento di rinnovo

Leggere la pagina con attenzione rivela tre tipi di cambiamento frequenti. Primo, aumento del premio senza spiegazioni convincenti. Secondo, modifiche alle condizioni che restringono coperture o innalzano franchigie. Terzo, la scomparsa o lautomatica esclusione di benefit che prima non erano notati. Queste variazioni appaiono spesso in una sezione che passa inosservata perché il layout è dominato dal totale da pagare.

Parola di esperto

Make sure you have receipts photographs everything you can to show that the issue has been resolved.

Karl Susman Insurance Expert ICGS

La citazione sopra è un esempio pratico riferito a non rinnovi legati a condizioni dellimmobile ma vale anche per polizze auto e professionali. Documentare e chiedere spiegazioni è la carta migliore che hai.

La nudging policy che non ti dicono

Esistono passaggi psicologici nella comunicazione di rinnovo che invogliano allazione immediata. Un totale mostrato in rosso. Frasi tipo la sua polizza scadrà domani se non firma. Link con call to action che aprono pagine dove il rinnovo è precompilato. Queste tecniche non sono sempre malevoli, ma combinandole con scadenze ravvicinate riducono la tua capacità di decisione informata.

Perché non basta lo sconto fedeltà

Lo sconto fedeltà è spesso presentato come un premio per restare. Ma guarda la fotografia completa. Potresti perdere sconti più grandi disponibili sul mercato per nuovi clienti o condizioni migliori che compensano ampiamente la perdita di uno sconto nominale. Restare per abitudine costa in termini di valore reale: coperture mancanti, rivalse più alte, servizi di assistenza scadenti.

Quando la firma è una gabbia

Alcune polizze prevedono penali di disdetta o rimborsi calcolati con criteri che rendono lo strappo doloroso economicamente. Dopo il rinnovo le opzioni di recesso possono essere più limitate e costose. Questo non è sempre evidente nella prima pagina del documento. Leggere le condizioni di recesso è noioso ma utile.

La mia esperienza diretta

Ho seguito un caso in cui una famiglia ha rinnovato per abitudine e si è ritrovata con una franchigia quintuplicata dopo un sinistro. Lagenzia aveva mandato due messaggi e una mail, il cambiamento era menzionato in una nota legale. La famiglia non aveva tempo per confrontare. Risultato una battaglia lunga con il servizio clienti e spese impreviste. Non racconto questo per spaventare ma per mostrare che la routine può ingannare.

Passi pratici che non ti dico come regola universale

Prima di firmare: confronta almeno due preventivi indipendenti. Chiedi esplicitamente cosa è cambiato rispetto allanno precedente. Richiedi per iscritto motivaioni dettagliate per gli aumenti di premio. Se ti propongono un rinnovo automatico chiedi la versione firmata delle nuove condizioni con tempi di recesso chiari. Cesella il tuo diritto a non essere preso alla sprovvista.

Quando trattare è sensato

Non tutti i rinnovi sono pessimi. A volte puoi strappare migliori condizioni chiamando e negoziando. Ho visto casi in cui una semplice telefonata di 15 minuti ha riportato il premio a livelli precedenti. Ma è negoziazione attiva non un clic distratto su un link che precompila una firma.

Uno sguardo al futuro

Le tecnologie di scoring e intelligenza artificiale renderanno le comunicazioni di rinnovo ancora più personalizzate e persuasive. Questo può voler dire offerte migliori o spingere a decisioni immediate con argomentazioni profilate. Stare allerta sarà ancora più importante. Non possiamo fidarci ciecamente del comfort che la tecnologia crea.

Riflessione finale

Non firmare quella polizza perché senti la pressione del momento. Firmerai solo quando avrai dati, confronto e una strategia. La fiducia nei fornitori è importante ma non sostituisce il controllo. Insisto su questo perché la parola che spesso manca nel rapporto cliente assicuratore è responsabilità reciproca. Tu sei responsabile del tempo che dedichi. Loro sono responsabili della chiarezza che offrono.

Rallenta. Leggi. Chiedi. E se qualcosa non ti torna, non firmare. La fretta è una scorciatoia che paga le aziende più veloci e ti svuota le tasche senza drammi apparenti.

Tabella di sintesi

| Elemento | Perché conta | Cosa fare |

|---|---|---|

| Tempistica di notifica | Riduce la possibilità di confronto | Richiedere almeno 30 giorni e usare il tempo per confrontare |

| Modifiche alle condizioni | Possono limitare coperture o aumentare costi | Leggere le clausole e chiedere spiegazioni scritte |

| Sconti fedeltà | Possono nascondere valore reale perduto | Comparare con offerte di mercato |

| Penali di recesso | Rendere costoso lasciare dopo il rinnovo | Verificare formule di rimborso e tempistiche |

FAQ

Perché non mi arriva sempre la notifica per tempo

Spesso la comunicazione arriva vicino alla scadenza per motivi interni delle compagnie ma il risultato è lo stesso ovunque. Linsinuazione è quella di ridurre il tuo margine di manovra. Sei nella posizione di chiedere lumi e tempi più utili. Se linsinuazione diventa pratica sistematica valuta di cambiare fornitore.

Se non capisco una clausola posso annullare il rinnovo

Dipende dalle condizioni contrattuali e dalla normativa locale. Puoi chiedere chiarimenti e trattenere il pagamento fino a quando non ricevi delucidazioni. In molti casi è più efficace chiedere per iscritto la spiegazione dettagliata e salvare ogni comunicazione. Questo costruisce prove utili se la situazione degenerasse.

È sempre meglio cambiare compagnia al rinnovo

No. Cambiare può essere vantaggioso se hai trovato condizioni migliori. Ma non è una regola universale. La decisione dovrebbe basarsi su confronto documentato di condizioni coperture e costi oltre a valutare la solidità del servizio clienti. A volte rinegoziare con la stessa compagnia produce risultati rapidi e meno rischiosi.

Come verifico se laumento del premio è giustificato

Chiedi una spiegazione dettagliata delle componenti che hanno influito sullincremento. Richiedi lo storico dei sinistri se applicabile e la revisione di eventuali sconti persi. Se sospetti errori tecnici o dati errati puoi chiedere una rettifica e inviare documentazione a supporto. La trasparenza è il metro di giudizio migliore.

Quanto tempo serve per confrontare offerte serie

Metti in conto almeno due settimane per ricevere risposte solide da più fornitori se vuoi fare un confronto che non lasci sorprese. Se hai meno tempo punta almeno a ottenere tre preventivi rapidi e leggere attentamente clausole chiave come franchigia esclusioni e limiti di copertura.